Clodoaldo Moreira*

Clodoaldo Moreira*

Quem olha o casamento com as lentes do Direito Civil sabe que ele não é só afeto: é também projeto de vida, comunhão de interesses e, inevitavelmente, organização de riscos. Acontece que a vida real não pede licença: separações acontecem e, quando acontecem, costumam trazer um custo alto (advogado, cartório/foro, mudança, reorganização financeira, eventual impacto com alimentos, etc.). Daí surge a provocação: faria sentido existir, no Brasil, um “seguro de divórcio”?

1) O exemplo estrangeiro: o tal “WedLock” nos EUA

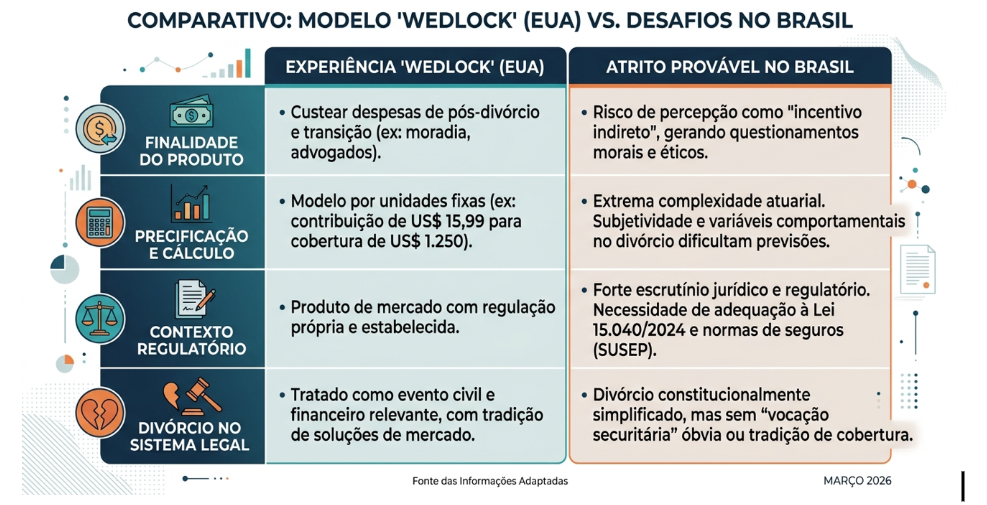

Nos Estados Unidos, ficou conhecido um produto comercializado como WedLock, vendido com a promessa de ajudar a bancar a “transição” pós-separação. A lógica é simples: paga-se um prêmio mensal por “unidades” de cobertura e, ocorrendo o divórcio, recebe-se um valor em dinheiro para suportar despesas típicas do término. Há relatos de precificação por unidade (cerca de US$ 15,99 por US$ 1.250 de cobertura) e estrutura com mecanismos para reduzir oportunismo.

Isso chama a atenção do público brasileiro por um motivo óbvio: aqui o divórcio foi desburocratizado constitucionalmente, e hoje pode ser tratado como um caminho jurídico mais direto, sem “etapas” intermediárias que antes travavam a dissolução do vínculo.

2) O primeiro choque com o nosso sistema: “seguro” não é aposta e exige interesse juridicamente protegível

No plano civilista, contrato de seguro não é “qualquer promessa de pagar se algo acontecer”. Ele precisa se encaixar na lógica do risco e, principalmente, do interesse tutelável (o que o ordenamento reconhece como legítimo de ser protegido).

Aqui entra um dado importante e atual: o Capítulo de Seguro do Código Civil (onde estava o art. 757) foi revogado com a entrada em vigor da Lei do Contrato de Seguro (Lei nº 15.040/2024), que passou a reger o tema em legislação própria movimento que a própria SUSEP destaca como reforço de segurança jurídica e previsibilidade.

E o texto compilado do Código Civil no Planalto já reflete essa revogação (o antigo art. 757 aparece como revogado).

Em termos bem diretos e claros ao leitor: para um “seguro de divórcio” ser juridicamente defensável, ele teria de demonstrar que não transforma o rompimento em vantagem, mas que protege um interesse legítimo sem tensionar a ordem pública e a função social do instituto familiar.

3) O ponto sensível: risco moral (moral hazard) e ordem pública familiar

Mesmo que se tente vender o produto como “seguro de custos”, há um incômodo civilista difícil de ignorar: o incentivo econômico.

Se o desenho do produto permitir que alguém “lucre” com o fim do casamento (ou sequer reduza a dor financeira a ponto de influenciar a decisão), abre-se espaço para o chamado risco moral: a existência do benefício passa a interferir no comportamento do segurado.

E, no Brasil, quando falamos de família, não dá para fingir que estamos diante de um simples contrato qualquer. A leitura civil-constitucional do Direito de Família é atravessada por valores de dignidade, solidariedade e pela própria proteção institucional da família (em múltiplas formas). O divórcio é direito, sem dúvida, mas a arquitetura jurídica evita mecanismos que pareçam estimular o rompimento como “evento desejável” (sobretudo se a cobertura se aproximar de prêmio e não de recomposição).

4) Um quadro comparativo (com “pé no chão” brasileiro)

Conclusão (com olhar civilista): dá para inovar, mas o “seguro do fim” tende a esbarrar no nosso desenho jurídico

Se a pergunta for “é uma ideia curiosa?”, sim. Se for “é facilmente compatível com o nosso Direito Privado e com a regulação do mercado segurador?”, eu diria que não, ao menos do jeito como o tema costuma ser vendido no debate público.

O caminho mais sólido, por aqui, costuma ser outro e mais elegante civilisticamente: planejamento patrimonial, pacto antenupcial bem-feito, escolhas conscientes de regime de bens, organização de liquidez e, quando fizer sentido, seguros tradicionais (vida, invalidez, despesas) com desenho familiar adequado sem transformar o divórcio em “sinistro” premiável.

Referências

BRASIL. Código Civil (Lei 10.406/2002) — texto compilado no Planalto

BRASIL.Emenda Constitucional nº 66/2010 (divórcio) — Planalto

BRASIL.Nota da SUSEP sobre a Lei nº 15.040/2024 (Lei do Contrato de Seguro)

Columbus Dispatch. Exemplo internacional (cobertura “WedLock”): Dispatch (matéria sobre o produto)

*Clodoaldo Moreira é advogado e docente.

{kind=link}