Cícero Goulart*

Cícero Goulart*

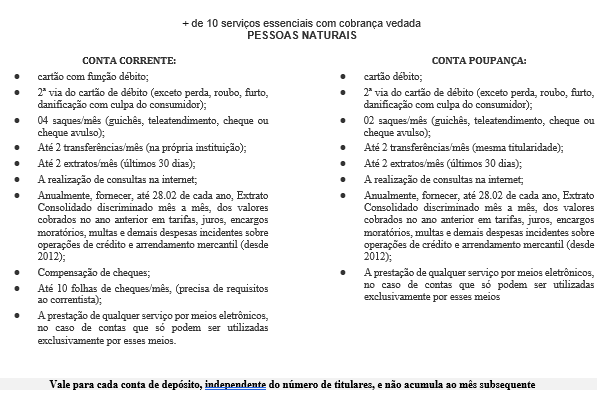

Desde 2010, por força da Resolução Normativa nº 3.919 do Banco Central do Brasil (Bacen), os bancos são obrigados a informar ao consumidor brasileiro a existência de um pacote bancário gratuito, contendo mais de 10 serviços, às pessoas físicas detentoras de contas de depósito à vista (conta corrente) ou poupança.

Como costumeiro, deixaram voluntariamente de anunciar um serviço benéfico aos correntistas a custo zero, diante de um dever expresso e literal da norma, que obriga a divulgação da gratuidade bancária “em local e formato visíveis ao público no recinto das suas dependências, bem como nos respectivos sítios eletrônicos na internet”.

Sendo a instituição financeira uma empresa com objetivo exclusivamente econômico, não resta dúvida de que o descumprimento informativo foi proposital para alcançarem o maior resultado lucrativo possível.

Inclusive, mesmo com a implantação do PIX, forma de transferência bancária sem custo, a rentabilidade dos bancos foi estrondosa nos últimos anos, somando os maiores bancos brasileiros R$ 132 bi em 2021 e lucro líquido de R$ 24,76 bilhões, apenas no primeiro trimestre de 2022 (Fonte: UOL e Folha).

Por certo que boa parte desses ativos vieram das tarifas bancárias dos diversos pacotes ofertados a gente comum, donas de casa, marceneiros, funcionários públicos e privados, que mal utilizam serviços bancários, e normalmente no árduo esforço de tentar quitar as diversas obrigações mensais de subsistência pessoal e familiar (compensação bancária, pagamentos).

A par desse cenário de deliberada farra tarifária, não tenho dúvida alguma que o consumidor brasileiro titular de conta corrente ou conta poupança, que se sentir enganado, poderá pedir a seu banco que o restitua, de forma simples ou em dobro, quanto a todos os valores de manutenção e tarifa, cesta ou pacote de serviços, pagos dos últimos 5 anos (prazo de prescrição), com atualização monetária e juros. Não vale para pessoa jurídica (empresa).

O simples fato de ninguém saber a seu respeito até o dia presente significa intencional violação do sistema consumerista, que transmuta eventual contratação regular de serviços bancários em ilegítima, pela falta da transparência e informação ao contratante.

A transparência é um pilar objetivo da Política Nacional das Relações de Consumo, de onde decorre o direito fundamental à informação adequada e clara dos contratos.

E a falta de divulgação pelos bancos promoveu desinformação e impediu o exercício vantajoso da melhor escolha do correntista (perda da chance), por serviços bancários essenciais e gratuitos, durante mais de uma década, exatamente para obtenção do lucro imoderado e ilegal, que atinge com maior rigor aos de menor renda, comprometendo o orçamento doméstico.

Faça valer os seus direitos. Use a lei a seu favor!

*Cícero Goulart é sócio fundador da Goulart Advocacia e Membro Consultor na Comissão Nacional de Direito do Consumidor do Conselho Federal da OAB @cicerogoulart.adv

{kind=link}