Dimitry Cerewuta Jucá*

Dimitry Cerewuta Jucá*

O sistema tributário brasileiro tem sido objeto de intensos debates e discussões nos últimos anos, em virtude de sua complexidade e dos desafios enfrentados pelos contribuintes e pelo próprio Estado.

Uma das questões centrais é a carga tributária brasileira, que com seu “efeito cascata” é uma das mais altas do mundo. A arrecadação de impostos é fundamental para o funcionamento do Estado e a oferta de serviços públicos à população, porém, a elevada carga tributária pode afetar negativamente a atividade econômica e a competitividade das empresas. Nesse sentido, discute-se a necessidade de uma reforma tributária que simplifique o sistema e reduza a carga sobre os contribuintes.

Outro ponto relevante é a guerra fiscal entre os estados. A concessão de benefícios fiscais de forma descoordenada tem gerado distorções e impactado negativamente a eficiência do sistema tributário. A busca por uma uniformização das regras e uma maior harmonização entre os entes federados é uma demanda que precisa ser enfrentada, a fim de evitar a concorrência desleal e a perda de receitas para os estados.

Além disso, a complexidade das obrigações acessórias e a falta de clareza nas normas tributárias são obstáculos para os contribuintes. A dificuldade de interpretar e aplicar corretamente a legislação tributária muitas vezes resulta em erros, autuações e litígios fiscais. Simplificar as regras e torná-las mais transparentes é uma medida necessária para trazer segurança jurídica e facilitar o cumprimento das obrigações tributárias.

Diante desses desafios, é essencial que o poder público, a sociedade e os especialistas em direito tributário estejam engajados em buscar soluções que promovam a simplificação, a equidade e a eficiência do sistema tributário brasileiro. A discussão e o debate abertos são fundamentais para construir um sistema mais justo e adequado à realidade econômica e social do país.

Em conclusão, o sistema tributário brasileiro enfrenta desafios complexos, que exigem ações coordenadas e efetivas. A busca por uma reforma tributária que promova a simplificação, reduza a carga tributária e aprimore a segurança jurídica é uma necessidade premente. Com esforços conjuntos e uma visão de longo prazo, é possível construir um sistema tributário mais justo, eficiente e adequado às demandas do Brasil.

Hoje o tema da reforma tributária está no Senado Federal, que pode ser modificado deforma parcial ou integral, mas se encontra em debate público com as instituições da sociedade brasileira, na Comissão de Assuntos Econômicos (CAE) do Senado Federal, liderada pelo seu presidente o Senador Vanderlan Cardoso (PSD-GO) em atuação discussão e decisão de temas que afetam a economia brasileira e o dia a dia dos cidadãos.

Sobre o atual sistema tributário.

Os principais impostos que compõem o Sistema Tributário Nacional são:

• II (Imposto sobre importação),

• IOF (Imposto sobre operações financeiras),

• IPI (Imposto sobre produtos industrializados),

• ICMS (Imposto sobre Circulação de Mercadorias e Serviços),

• ISS (Imposto sobre Serviços),

• IRPF (Imposto de Renda sobre Pessoa Física),

• IRPJ (Imposto de Renda sobre Pessoa Jurídica),

• PIS/Pasep (Programa de Integração Social),

• COFINS (Contribuição de Financiamento da Seguridade Social),

• CSLL (Contribuição Social sobre Lucro Líquido),

• ITBI (Imposto sobre Transmissão de Bens Imóveis),

• ITCMD (Imposto de transmissão causa mortis e doação).

Carga tributária nacional atual:

Em 2022, a arrecadação no Brasil totalizou R$3,1trilhões. A carga tributária brasileira média de 2010 a 2021 foi 32,4% do PIB. Analisando a incidência setorial, verifica-se que a indústria e comércio são os dois setores mais prejudicados pelo atual sistema tributário.

O sistema tributário brasileiro é regressivo e cumulativo, onera exportações, é ineficaz na prevenção da guerra fiscal, gera inúmeras e custosas batalhas administrativas e judiciais, inibe o investimento e impõe uma fiscalização onerosa, porque é burocrática, e incapaz de combater a sonegação e a irregularidade. Alguns impostos são cobrados em cascata (no caso do regime cumulativo do PIS/Pasep e Cofins), incidindo de forma cumulativa ao longo de toda a cadeia produtiva.

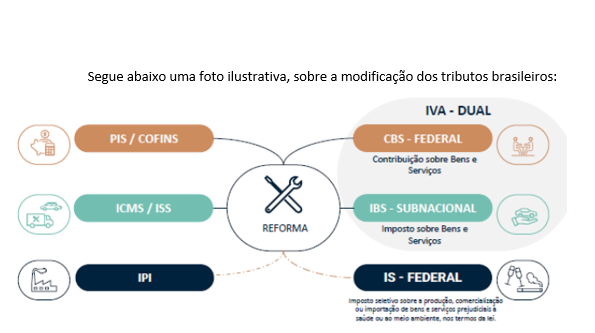

Mudanças com a reforma tributária

Alíquotas do IVA

▪ O novo IVA terá três tipos de alíquotas: padrão (de referência), reduzida (50% do valor da alíquota padrão) e zero.

▪ O valor da alíquota padrão não será estabelecido na PEC. Será definido posteriormente via resolução do Senado Federal, observados a forma de cálculo e os limites previstos em lei complementar. É importante ressaltar que a criação de regimes específicos e alíquotas especiais resultarão em uma maior alíquota padrão do IVA.

▪ Estados e municípios terão autonomia para definir suas alíquotas – essa alíquota poderá ser definida acima ou abaixo da alíquota de referência. A definição da alíquota de referência ficará a cargo do Senado, via resolução. Todos os bens e serviços destinados a determinado Município/Estado serão taxados a uma mesma alíquota, mas a tributação não é uniforme em todo território nacional, pois cada município/estado poderá fixar sua alíquota.

*Dimitry Cerewuta Jucá é advogado especialista em Direito Tributário. Sócio-fundador da banca Jucá Souza Advogados Associados.

{kind=link}