pleno(a) para área de Direito Médico")

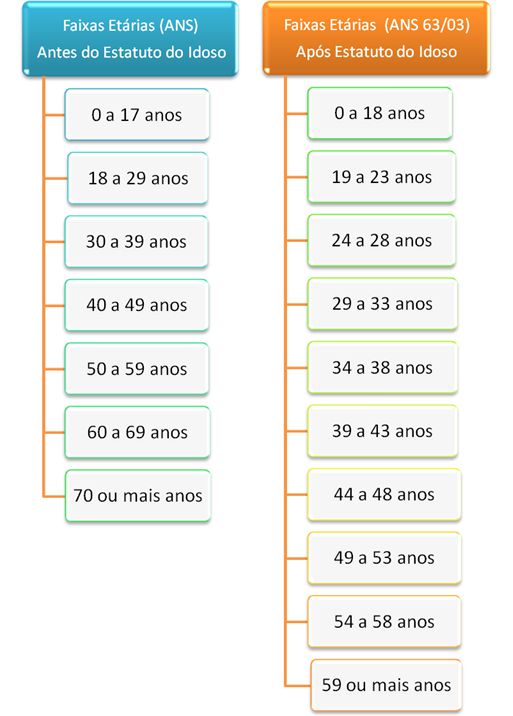

O principal palco das disputas judiciais entre operadoras dos planos de saúde e assegurados, quando se trata da correção de valores, acontece na faixa etária de 59 anos para cima. Esta é a última categoria das dez previstas na Resolução Normativa 63/03 da Agência Nacional de Saúde Suplementar (ANS) que define as faixas etárias para o reajuste de valores dos contratos em saúde. A definição dos grupos (0 a 18 anos; 19 a 23 anos; 24 a 28 anos; 29 a 33 anos; 34 a 38 anos; 39 a 43 anos; 44 a 48 anos; 49 a 53 anos; 54 a 58; e 59 anos para cima) foi determinada, através do pacto intergeracional, para que a regulação dos planos e seguradas de saúde se adaptassem ao Estatuto do Idoso. A mudança aconteceu porque o Estatuto do Idoso proíbe a discriminação de idosos nos planos de saúde através da variação de valores em razão da mudança de faixa etária. Anteriormente à RN 63/03, a ANS estipulava que os reajustes por idade seriam autorizados em sete grupos (0 a 17 anos; 18 a 29 anos; 30 a 39 anos; 40 a 49 anos; 50 a 59 anos; 60 a 69 anos; e 70 anos de idade).

O principal palco das disputas judiciais entre operadoras dos planos de saúde e assegurados, quando se trata da correção de valores, acontece na faixa etária de 59 anos para cima. Esta é a última categoria das dez previstas na Resolução Normativa 63/03 da Agência Nacional de Saúde Suplementar (ANS) que define as faixas etárias para o reajuste de valores dos contratos em saúde. A definição dos grupos (0 a 18 anos; 19 a 23 anos; 24 a 28 anos; 29 a 33 anos; 34 a 38 anos; 39 a 43 anos; 44 a 48 anos; 49 a 53 anos; 54 a 58; e 59 anos para cima) foi determinada, através do pacto intergeracional, para que a regulação dos planos e seguradas de saúde se adaptassem ao Estatuto do Idoso. A mudança aconteceu porque o Estatuto do Idoso proíbe a discriminação de idosos nos planos de saúde através da variação de valores em razão da mudança de faixa etária. Anteriormente à RN 63/03, a ANS estipulava que os reajustes por idade seriam autorizados em sete grupos (0 a 17 anos; 18 a 29 anos; 30 a 39 anos; 40 a 49 anos; 50 a 59 anos; 60 a 69 anos; e 70 anos de idade).

Quadro 1:

Faixas etárias antes e depois do Estatuto do Idoso conforme resoluções da ANS.

O assunto volta à tona com recente decisão do Superior Tribunal de Justiça que determinou, em julgamento de recurso repetitivo, pela legitimidade do reajuste de mensalidade de plano de saúde individual ou familiar por mudança de faixa etária do segurado. A sentença, no entanto, não altera propriamente as regras já vigentes para a correção de valores e permanece a cada operadora o direito de fixar os percentuais de variação em cada faixa etária, quando observadas as condições determinadas pela ANS na RN 63/03. Mesmo que a legitimidade tenha sido garantida pelo STJ, é sempre necessário observar se os reajustes praticados são abusivos ou não. Por exemplo, se o preço cobrado quando o consumidor, ao completar 59 anos, for seis vezes maior que os valores fixados para a primeira faixa (0 a 18 anos) ou se a variação acumulada entre a sétima (44 a 48 anos) e última faixa for maior que o acumulado entre a primeira e sétima categorias.

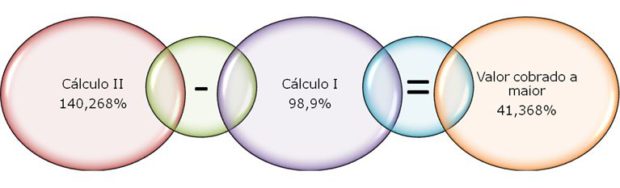

Em busca dessa maior objetividade, o desembargador Paulo Alcides, do Tribunal de Justiça do Estado de São Paulo, em julgamento da Apelação n. 1009017-88.2015.8.26.0011, apresentou uma fórmula para que o consumidor possa encontrar o valor correto do reajuste. São duas operações de soma a serem feitas em paralelo. Soma-se o percentual aplicado entre a primeira e a sétima faixas (cálculo I) e soma-se o percentual aplicado entre a sétima e a décima faixas (cálculo II). Com o resultado, subtrai-se do resultado obtido no cálculo II o valor obtido no cálculo I para que se possa encontrar o valor cobrado a maior (cálculo III). Por fim, na sequência alcança-se o percentual correto para o reajuste, subtraindo o valor percentual cobrado a maior do percentual da última faixa prevista no contrato.

Quadro 2: Fórmula apresentada pelo desembargador Paulo Alcides (TJ-SP) para calcular o real valor de reajuste permito por lei.

Um assegurado que paga 70,37% (ver tabelas abaixo) pode encarar um reajuste maior que o devido caso a soma da variação entre a primeira e sétima faixas for igual a 98,9% e o acumulado entre a sétima e décima faixas for equivalente a 140,27%.

Quadro 3:

Tabelas e cálculos (conforme quadro 2) com valores hipotéticos definidos por operadora de plano de saúde para reajuste por idades.

Conforme o cálculo III apresentado, deve-se subtrair os valores das duas somas – o resultado é de 41,37%. Como o valor de reajuste cobrado é de R$ 70,37%, a norma estipula subtrair as diferenças da correção abusiva do resultado obtido no cálculo III. Logo, o valor permitido por lei para o reajuste a partir dos 59 anos seria de 29%.

Quadro 4:

Cálculos para definir o valor permitido por lei para reajustes na faixa 59 ou mais anos.

Segundo o relator da decisão do STJ que legitima o reajuste, o Ministro Villas Bôas Cuevas, o aumento dos preços por mudança de faixa etária decorre da ideia de que quanto mais idosa a pessoa, mais necessários e frequentes se tornam os cuidados com a saúde e, assim, a justificativa dos reajustes assenta-se nos princípios do mutualismo e da solidariedade intergeracional. Realmente, é o princípio do mutualismo que permite que muitas pessoas contribuam com valores em dinheiro para a formação de um fundo, de onde sairão os recursos parar custear todos os diversos procedimentos previstos no contrato para os segurados que necessitem de assistência médico-hospitalar.

Também graças ao mutualismo, os planos e seguros de saúde podem custear os procedimentos médicos, hospitalares e odontológicos dos segurados que necessitam, já que muitas pessoas beneficiárias contribuem para um fundo coletivo, com valores que são calculados a partir de estudos do risco, das estatísticas de ocorrência desses riscos e da identificação da probabilidade com que os riscos ocorrem, o chamado cálculo atuarial. Ou seja, a premissa do mutualismo é a de que muitos pagam e alguns utilizam quando necessário. Cada membro do plano ou seguro contribuirá em valores proporcionais ao risco que representa.

Assim, dada a natureza da saúde humana, a fixação do preço a ser pago por cada indivíduo dá-se em valores que dependem diretamente da faixa etária de cada um e, por serem grupos de riscos diferenciados, a legislação que normatiza os planos de saúde permite tal forma de organização das contribuições dos associados. Até que se chegue a idade limite de 59 anos, é necessário que os reajustes por faixa etária sejam feitos para que se possa garantir o equilíbrio entre os que usam menos e os que usam mais o plano de saúde, já que todos são parte da mutualidade. É isso que significa o pacto intergeracional: os mais jovens, sujeitos a menor incidência de riscos na saúde, custearão parte da maior utilização feita pelos idosos.

Nesse sentido, no julgamento do recente, o STJ afirmou que os custos das operadoras com segurados idosos são até sete vezes maiores do que com os demais segurados, o que dá azo à adequação feita para equilibrar as prestações de acordo com a faixa etária. Para que as contraprestações financeiras dos idosos não ficassem extremamente dispendiosas, explicou o Ministro Relator, o ordenamento jurídico brasileiro adotou o princípio da solidariedade intergeracional, em que os mais jovens suportam parte dos custos gerados pelos mais velhos, originando, assim, subsídios cruzados.

No entanto, para haver legitimidade dos reajustes por mudança de faixa etária, estes estão condicionados, segundo a decisão, ao preenchimento dos seguintes requisitos: (i) existência de previsão legal; (ii) observância das normas expedidas pelos órgãos governamentais reguladores; e (iii) que os percentuais deverão ser razoáveis. Assim, o STJ proibiu a aplicação de percentuais desarrazoados ou aleatórios que, concretamente e sem base atuarial idônea, onerem excessivamente o consumidor ou discriminem o idoso.

Contudo, a crítica ao recente julgado repousa no fato de que este não determinou que os planos e seguradoras de saúde observem o princípio da informação e da transparência disposto no art. 6º do Código de Defesa do Consumidor, informando ao segurado a base atuarial e o cálculo utilizado para o reajuste. A complexidade da fórmula do cálculo, com fatores unilaterais e indisponíveis mesmo quando requisitados pelo usuário, não permite ao consumidor ter clareza de quanto será seu reajuste, posto, sobretudo, que apenas à seguradora é dado conhecer os detalhes técnicos e os preços praticados.

Ressalta-se que, com relação ao último requisito, o qual parece carente de objetividade para se determinar um valor razoável de percentual de reajuste, o consumidor deve estar atento à Resolução Normativa n. 63/2003, a qual fixou regras para os reajustes por mudança de faixa etária, como por exemplo: o valor fixado para a última faixa etária não poderá ser superior a seis vezes o valor da primeira faixa etária, bem como que a variação acumulada entre a sétima e a décima faixas não poderá ser superior à variação acumulada entre a primeira e a sétima faixas.

Na maioria dos contratos, as operadoras e seguradoras de planos de saúde efetuam os cálculos em percentuais que, a princípio, parecem não infringir a Resolução Normativa n. 63. Contudo, em determinados casos, aplicando-se as regras para valores reais, verifica-se a infringência destas, pois os valores ficam muito maiores do que seis vezes os valores da primeira faixa, razão pela qual o consumidor deve estar atento. A aplicação de reajustes tão elevados gera o que se chama de onerosidade excessiva ao consumidor, de forma que este passa a não ter mais condições de adimplir com as respectivas mensalidades.

Para defender o elo mais frágil dessa relação, o Código de Defesa do Consumidor permite a modificação de cláusulas contratuais que estabeleçam prestações desproporcionais e que causem a onerosidade excessiva ao consumidor. Ainda, o artigo 51 da Legislação Consumerista estabelece um rol exemplificativo de cláusulas que podem ser consideradas nulas de pleno direito, como nos casos em que a vantagem é exagerada, estabelecendo obrigações iníquas e abusivas, gerando desvantagem aos consumidores e sendo, em regra, incompatíveis com a boa-fé contratual.

Frente à existência de tais regras, se autoriza a modificação de cláusulas abusivas ou até mesmo a revisão contratual pelo Poder Judiciário, vez que trata-se de contrato de adesão em que os consumidores não participam da elaboração das cláusulas, de maneira que o consumidor poderá discutir o judicialmente o reajuste perpetrado em sua mensalidade, e os Tribunais Brasileiros vêm entendendo pela revisão de tais percentuais, muitas vezes reduzindo os reajustes para percentuais mais razoáveis e, em alguns momentos, até anulando-os por completo.

*Ana Paula Souza Cury, sócia-fundadora do Souza Cury Advocacia e integrante da World Association for Medical Health

{kind=link}